Заполнение платежных поручений с 31 марта 2014 года.

Перечень и описание реквизитов взяты из Приложение 1к Положению Банка России от 19 июня 2012 г. N 383-П “О правилах осуществления перевода денежных средств” (текст взят выборочно, полностью описания изложены в вышеуказанном документе). Изменены и дополнены с учетом нововведений. Действительны с 31 марта 2014 года.

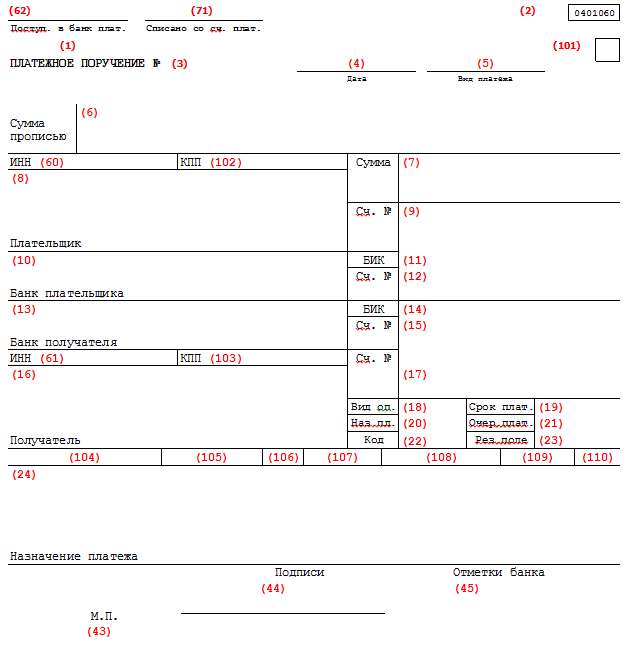

| № поля | Что указывается | Комментарии |

| (1) | Платежное поручение, Инкассовое поручение, Платежное требование | Наименование распоряжения.Указывается в распоряжении на бумажном носителе. |

| (2) | 0401060, 0401071,0401061 | Номер формы по Общероссийскому классификатору управленческой документации (далее – ОКУД) – ОК 011-93, класс “Унифицированная система банковской документации”. |

| (3) | № | Номер распоряжения. |

| (4) | Дата | Дата составления распоряжения в формате ДД.ММ.ГГГГ |

| (5) | Вид платежа | Вид платежа.Указывается “срочно”, “телеграфом”, “почтой”, иное значение в порядке, установленном банком, или значение не указывается в случаях, установленных банком.В распоряжении в электронном виде значение указывается в виде кода, установленного банком. |

| (6) | Сумма прописью | Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в реквизите “Сумма” указываются сумма платежа и знак равенства “=”. |

| (7) | Сумма | Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства “=”, при этом в реквизите “Сумма прописью” указывается сумма платежа в целых рублях. |

| (8) | Плательщик | Для юридических лиц, банков указывается полное или сокращенное наименование; для физических лиц – полностью фамилия, имя, отчество (если иное не вытекает из закона или национального обычая) (далее – Ф.И.О.); для индивидуальных предпринимателей – Ф.И.О. и правовой статус; для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, – Ф.И.О. и указание на вид деятельности. |

| (9) | Сч. № | Номер счета плательщика |

| (10) | Банк плательщика | Указываются в распоряжении на бумажном носителе наименование и место нахождения банка плательщика |

| (11) | БИК – Банковский идентификационный код | Банковский идентификационный код (БИК) банка плательщика. Указывается БИК банка плательщика в соответствии со Справочником банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть Центрального банка Российской Федерации (Банка России) (Справочник БИК России) |

| (12) | Сч. № | Номер счета банка плательщика.Указывается номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России.Значение реквизита не указывается, если плательщик – клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в подразделении Банка России, или подразделение Банка России |

| (13) | Банк получателя | Указываются в распоряжении на бумажном носителе наименование и место нахождения банка получателя средств |

| (14) | БИК – Банковский идентификационный код | Банковский идентификационный код (БИК) банка получателя средств.Указывается БИК банка получателя средств в соответствии со Справочником банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть Центрального банка Российской Федерации (Банка России) (Справочник БИК России) |

| (15) | Сч. № | Номер счета банка получателя средств.Указывается номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России.Значение реквизита не указывается, если получатель средств – клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в подразделении Банка России, или подразделение Банка России, а также при переводе денежных средств кредитной организацией, филиалом кредитной организации подразделению Банка России для выдачи наличных денежных средств филиалу кредитной организации, не имеющему корреспондентского субсчета |

| (16) | Получатель | Для юридических лиц, банков указывается полное или сокращенное наименование; для физических лиц – Ф.И.О.; для индивидуальных предпринимателей – Ф.И.О. и правовой статус; для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, – Ф.И.О. и указание на вид деятельности.В платежном требовании указывается ИНН (при наличии) получателя средств.Дополнительно указываются номер счета клиента, наименование и место нахождения (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае если перевод денежных средств клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, указанный в реквизите “Сч. N ” получателя средств, или могут указываться наименование и место нахождения (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер счета клиента указан в реквизите “Сч. N ” получателя средств и перевод денежных средств клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не указывается.В платежном поручении на общую сумму с реестром, в котором указаны получатели средств, обслуживаемые одним банком, составляемом плательщиком, в платежном поручении на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, составляемом банком плательщика, указывается наименование банка, обслуживающего получателей средств.В платежном поручении, составляемом в целях исполнения распоряжения, переданного с использованием электронного средства платежа, может проставляться идентификатор электронного средства платежа.После указания установленной настоящей графой соответствующей информации в реквизите “Получатель” может указываться в соответствии с законодательством или договором дополнительная информация, обеспечивающая возможность установить сведения о получателе средств, при этом для их выделения используется символ “//” |

| (17) | Сч. № | Номер счета получателя средств.Указывается номер счета получателя средств в банке (за исключением корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытого в подразделении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. |

| (18) | Вид оп. | Вид операции.Указывается шифр платежного поручения – 01, инкассового поручения – 06, платежного требования – 02 в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации |

| (19) | Срок плат. | Срок платежа.Значение реквизита не указывается, если иное не установлено Банком России |

| (20) | Наз.пл. | Назначение платежа кодовое.Значение реквизита не указывается, если иное не установлено Банком России |

| (21) | Очередность платежа.Указывается очередность платежа цифрой в соответствии с федеральным законом или не указывается в случаях, установленных Банком России | |

| (22) | УИН – уникальный идентификатор платежа, если есть содержит 20 символов | С 31.03.2014. Может быть указан двумя и более строками, если не умещается. Генерируется гос. Органами, под разовый штраф – по нему идет идентификация платежа. Если платеж самостоятельный – значение 0 (не пустое поле, а именно – 0). |

| (23) | Рез. поле | Резервное поле.Значение реквизита не указывается, если иное не установлено Банком России |

| (24) | Назначение платежа | Необходимо указать наименование товаров, работ, услуг, номер и дату товарного документа, договора. Что касается НДС, из новых правил следует, что налог в составе платежа плательщики заполняют по желанию. Прежние правила требовали обязательно выделять отдельной строкой НДС или указать, что налог не уплачивается. Банки пока еще требуют писать в назначении платежа, включает ли его сумма НДС. Поэтому безопаснее от такой информации пока не отказываться. |

| (60) | ИНН | ИНН плательщика.Указывается ИНН (при наличии) или КИО (при наличии) плательщика |

| (61) | ИНН | ИНН получателя средств.Указывается ИНН (при наличии) или КИО (при наличии) получателя средств |

| (43) | М.П. | Место для оттиска печати плательщика.В платежном поручении на бумажном носителе проставляется оттиск печати (при ее наличии) согласно заявленному банку образцу в карточке.В платежном поручении на бумажном носителе, составляемом банком на основании распоряжения клиента, банка, оттиск печати банка может не проставляться |

| (44) | Подписи | Подписи плательщика.В платежном поручении на бумажном носителе проставляются подписи (подпись) уполномоченных лиц плательщика согласно заявленным банку образцам в карточке.В платежном поручении на бумажном носителе, составляемом банком на основании распоряжения клиента, банка, подписи проставляются в порядке, установленном банком |

| (45) | Отметки банка | В платежном поручении на бумажном носителе проставляются штамп банка плательщика и подпись уполномоченного лица банка плательщика, штамп банка получателя средств и подпись уполномоченного лица банка получателя средств. В платежном поручении в электронном виде и на бумажном носителе банк получателя средств указывает дату исполнения в порядке, установленном для реквизита “Дата”. |

| (62) | Поступ. в банк плат. | Поступило в банк плательщика.Указывается дата поступления распоряжения в банк плательщика в порядке, установленном для реквизита “Дата” |

| (71) | Списано со сч. плат. | Списано со счета плательщика.Указывается банком плательщика дата списания денежных средств со счета плательщика в порядке, установленном для реквизита “Дата” |

| (101) | Статус плательщика | При наличии записей в полях 104—110 расчетного документа поле 101 должно быть заполнено обязательно.Поле «101» может иметь следующие статусы: «01» — налогоплательщик (плательщик сборов) — юридическое лицо; «02» — налоговый агент; «03» — организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица; «04» — налоговый орган; «05» — территориальные органы Федеральной службы судебных приставов; «06» — участник внешнеэкономической деятельности — юридическое лицо; «07» — таможенный орган; «08» — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации; «09» — налогоплательщик (плательщик сборов) — индивидуальный предприниматель; «10» — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой; «11» — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет; «12» — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства; «13» — налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета); «14» — налогоплательщик, производящий выплаты физическим лицам; «15» — кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц; «16» — участник внешнеэкономической деятельности — физическое лицо; «17» — участник внешнеэкономической деятельности — индивидуальный предприниматель; «18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей; «19» — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке; «20» — кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица; «21» — ответственный участник консолидированной группы налогоплательщиков; «22» — участник консолидированной группы налогоплательщиков; «23» — органы контроля за уплатой страховых взносов; «24» — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации; «25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции; «26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

| (102) | КПП | Код причины постановки на учет плательщика (9-разрядный). Он присваивается организации при постановке на учет по месту ее нахождения. |

| (103) | КПП | Код причины постановки на учет получателя (9-разрядный). Он присваивается организации при постановке на учет по месту ее нахождения. |

| (104) | КБК – код бюджетной классификации – 20 знаков. | Перечень КБК на 2014 год по основным налогам и взносам:НДФЛ — 182 1 01 02010 01 1000 110Страховые взносы в ПФР на выплату 392 1 02 02010 06 1000 160 страховой части трудовой пенсии Страховые взносы в ПФР по 392 1 02 02131 06 1000 160 дополнительному тарифу с выплат работникам в соответствии со Списком № 1 Страховые взносы в ПФР по 392 1 02 02132 06 1000 160 дополнительному тарифу с выплат работникам в соответствии со Списком № 2 Страховые взносы в ФФОМС 392 1 02 02101 08 1011 160Страховые взносы в ФСС РФ 393 1 02 02090 07 1000 160Страховые взносы на случай 393 1 02 02050 07 1000 160 травматизма в ФСС РФДополнительные страховые взносы 392 1 02 02041 06 1100 160 в ПФР на накопительную часть трудовой пенсии работников. Работодатель их удерживает из зарплаты работника на основании заявленияВзносы работодателя на накопительную 392 1 02 02041 06 1200 160 часть трудовой пенсии. По усмотрению работодателя. |

| (105) | ОКТМО Общероссийский классификатор территорий муниципальных образований ОК 033-2013» | Для муниципальных образований коды ОКТМО состоят из 8 знаков, а для населенных пунктов — из 11.Последние 3 знака кода ОКТМО обозначают населенные пункты, входящие в состав муниципальных образований.Узнать свой код ОКТМО можно на сайте ФНС России или в налоговой инспекции. |

| (106) | Основание платежа | При осуществлении текущего платежа поле принимает значение «ТП»Если в поле 106 поставлен 0, инспектор относит самостоятельно.«ТП» — платежи текущего года; «ЗД» — добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов); «БФ» — текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета; «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов); «РС» — погашение рассроченной задолженности; «ОТ» — погашение отсроченной задолженности; «РТ» — погашение реструктурируемой задолженности; «ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве; «ПР» — погашение задолженности, приостановленной к взысканию; «АП» — погашение задолженности по акту проверки; «АР» — погашение задолженности но исполнительному документу; «ИН» — погашение инвестиционного налогового кредита; «ТЛ» — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве; «ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве. |

| (107) | Налоговый период – 10 знаков, восемь несут смысловое значение, а два являются разделительными и заполняются точками. | Используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты.Первые два знака показателя налогового периода предназначены для определения периодичности уплаты, которая может быть месячной, квартальной, полугодовой или годовой.«МС» — месячные платежи; «КВ» — квартальные платежи; «ПЛ» — полугодовые платежи; «ГД» — годовые платежи.При перечислении НДФЛ или страховых взносов указывается месячная периодичность (1-й и 2-й знаки). 3-й и 6-й знаки ставятся точки. В 4-м и 5-м знаках проставляется месяц (значения могут меняться от 01 до 12). В 7—10-м знаках — год.В поле «Налоговый период» нужно отразить тот период, за который осуществляется уплата или доплата налогового платежа, независимо от даты перечисления средств.При осуществлении платежа за декабрь 2013 года указывается МС.12.2013 . За январь 2014 года в поле указывается значение МС.01.2014. |

| (108) | Номер документа | В поле 108 указывается номер документа, на основании которого производится платеж. Этот показатель зависит от значения поля 106 «Основание платежа».Если компания исполняет требование налоговой инспекции или перечисляет средства по различным решениям и определениям, в поле 108 нужно указывать номера исполняемых документов без знака «№» (п. 9 приложения 2 к приказу № 107н).Если перечисляется текущий платеж или добровольно погашается задолженность (отсутствует требование налогового органа, ПФР или ФСС РФ), в поле 108 ставят 0. |

| (109) | Дата документа | При перечислении текущих платежей в поле 109 нужно указать дату подписания декларации (расчета) согласно абзаца 2 пункта 10 приложения 2 к приказу № 107н.Реквизит поля 109 состоит из 10 знаков: первые 2 знака обозначают календарный день, 4-й и 5-й — месяц, с 7-го по 10-й — год.В случаях, когда компания перечисляет платеж раньше сдачи декларации, в поле 109 ставят 0. Например, взносы в ПФР за декабрь 2013 года нужно заплатить до 15 января 2014 года, а расчет за 2013 год компания сдаст только в феврале. |

| (110) | Тип платежа | января 2014 года изменится количество кодов для типа платежа: • ПЕ — уплата пени; • ПЦ — уплата процентов; • 0 — остальные случаи.Это сделано с целью упрощения заполнения платежного поручения, а также убрать лишнюю путаницу с типами платежей. Таким образом, при уплате НДФЛ и взносов во внебюджетные фонды в платежных поручениях, отправленных после 1 января 2014 года, надо будет ставить 0. |

Оставьте заявку в форме или позвоните: +7 (495) 968-5160